私「FPらいで」に興味を持ってくださりありがとうございます。

実際の私のサポートプログラムの感想はこちらにまとまっています。

ここから、私の自己紹介と「目の前の家計(お金)を整える」ことについての想いを少しお話しさせてください。最後に特別なご案内もあります。(2026/02/20現在)

まず、あなたが欲しいのは「貯金」じゃなくて“余白”かもしれない

僕のところにご相談に来る方の大半は「家計簿が続かない」「節約」と悩まれる方です。

僕の家計管理コーチングが目指すのは、単なる「節約」「家計簿」ではありません。

- 根拠のない不安が減って、安心してお金を使える

- 支払いが「作業」ではなく「未来の選択」になる

- 夫婦・家族で、お金の話がしやすくなる

- 趣味・家族・仕事など「本当に大切なこと」に時間とお金を使えるようになる

家計を整えるのは、人生を良くするための土台づくりです。

そんな想いで、未経験から独立してFPになりました。

お金のモヤモヤが消えない原因は何でしょうか

お金のモヤモヤが消えない理由は、

「収入が足りないから」…とは限りません。

多くの場合、

- 家計の現状がクリアになっていない。

- このまま行くと未来がどうなるのかが見えない

ただそれがクリアになるだけで、不安は増えます。

でも現実は、家計管理が面倒で続かない。

忙しい日々の中で、レシートや入力に追われていたら、そりゃ止まります。

もし、お金の状況が

- 1日3分(目安)、毎日体重計に乗るみたいに確認できて、

- さらに、血圧を測るみたいに「異常が出たらすぐ気づける」状態になったら

どうですか?

スマホ上で、

- 今いくら使って

- いくら残って

- 次に何をすればいいか

まで見えたら。

家計のことを考える時間も、罪悪感も、かなり減ります。

お金も時間も大切にしながら、自由で豊かな人生に近づきませんか?

こんなお悩みの方へ(1つでも当てはまれば対象です)

- お金の管理が苦手で、現状がふわっとしている

- キャッシュレス/口座/カードが増えて、把握しきれない

- 使途不明金が多く、なぜ残らないのか分からない

- 夫婦でお金の温度差があり、会話が揉めやすい

- 家計簿アプリを入れたけど、続かない/改善につながらない

- NISA・iDeCoが気になるが、商品選び以前に土台が不安

- 「貯めなきゃ」と思うほど苦しくなり、続かない

独学での「負のループ」から抜けなかった過去

これ、私もそうだったからわかるんです。

「まずは自分でやってみる」

でも結局やり方がわからずうまくいかない。

家計管理には、体系立てたメソッドがほとんどありません。

あったとしても、手書き家計簿など“昔の前提”のものが多いのが現実です。

その結果、独学だとどこまで行っても効果が出づらい。

だからこそ、日々アップデートし続けている「お金の管理オタク」の私が、最新のキャッシュレス×IT×AIを取り入れた“続く仕組み”として共有します。

独学で起きがちなのは、だいたいこのループです。

- 続かない:入力が面倒→レシートが溜まる→後回し→自己嫌悪

- 記録どまり:頑張って記録→見直し方が分からない→改善できない→やめる

- 情報迷子:YouTube/ブログ/アプリを調べる→自分に合わない→混乱→動けない

- 目的不明:なんとなく家計簿→収支は見えたけど貯まらない→モヤモヤだけ残る

- 関係がしんどい:夫婦で話せず一人で抱える→疲れる→結局続かない

- 小手先止まり:固定費削減など単発で終わり→根本原因が残って繰り返す

- 逆効果:無理な節約→満足度が下がる→反動でリバウンド

僕が提供するのは「知識」より「続く形」

ネットで制度や用語を調べることはできます。

で僕が提供するのは「知識」より「続く形」

ネットを見れば、制度も用語も、投資の基本も調べられます。

でも正直、知識が増えただけでは家計は整いません。

なぜなら、生活を変えるのは「情報」ではなく、

- お金の流れ(どこから入って、どこへ出て、どこに残すか)

- 習慣の流れ(記録→振り返り→改善が回るか)

- 意思決定の流れ(迷わず判断できる状態か)

この3つが、日常の中で自然に回る状態だからです。

逆に言うと、

「頑張らないと続かない」家計管理は、ほぼ設計ミスです。

気合いで続ける前提だと、忙しい月やメンタルが落ちた時に必ず崩れます。

だから僕は、知識を増やすより先に、あなたの暮らしに

- 使える形に落とし

- 続けられる形に整え

- 判断に使える形で残す

ここを最優先にします。

家計が回り始めるまでの考え方

目的の明確化

「なぜ家計を整えたいのか」

本当の願い(安心、自由、家族との時間、将来の選択肢)を言語化します。

目的が明確になるほど、やることはシンプルになります。

自分に合う仕組みを作る

家計管理が「自動化」され、無理なく回る状態を作ります。

- どの口座・カード・アプリをどう使うか

- どこで何を管理し、何を見ればいいか

- 行動が続くルール(振替、予算、振り返り)をどう設計するか

完全オーダーメイドの実行サポート

あなたの状況・性格・生活スタイルに合わせて、迷いを減らし、行動が進む形に落とし込みます。

ツールも固定しません。Zaim / Excel / スプレッドシート等、状況に応じて最適化します。

金融商品の営業は一切しません(重要)

僕は、保険会社や証券会社など特定の金融機関に属さない 独立系FPとして活動しています。

そのため、保険や投資信託など金融商品の販売はしません。

「このあと何か勧められたら嫌だな…」

この不安がある方ほど、安心して読んでください。

僕の役割は 売ることではなく、あなたにとって必要な選択を整理し、意思決定を支援することです。

なぜ私がこの仕事をしているのか

僕自身、お金で苦しい思いをしてきました。

- 家計管理を続けているのに赤字が続いた

- 浪費が止まらず借金を抱えた

- 不安から行動して失敗した(投資で痛い経験をした)

- “将来のため”のつもりで今の幸せを削り、逆に苦しくなった

- お金のことを誰にも本音で相談できなかった

だからこそ、同じ場所で止まっている人を、仕組みと設計で前に進めたい。

「お金の不安」で、人生の選択肢を減らしてほしくない。これが僕の原点です。

僕の得意分野(支援できる領域)

お金だけじゃない「イマ」「ミライ」「ココロ」を大切にしています

イマ(今日からラクになる)

- 家計管理・改善の設計(家計簿アプリ運用/カテゴリ設計/固定費の優先順位づけ)

- 口座・クレカの整理(増えすぎた決済手段の棚卸し/使う・使わないの判断基準づくり)

- 振替ルール設計(給料日後に何をどこへ移すか/自動化・半自動化の型づくり)

- 使途不明金の解体(「なんか減ってる」をゼロに近づける見える化)

- 日々の確認を最小化(スマホで“見るべき場所”を絞る/迷わない画面設計)

- ムリな節約をやめる設計(満足度を落とさず、自然に支出が整う形へ)

ミライ(将来の不安を“見通し”に変える)

- 資産管理の仕組み化(現金・預金・投資・負債を一覧化し、追える形にする)

- 目標から逆算した資金配分設計(毎月いくら残す/何にいくら使う/優先順位の確定)

- ライフイベントを踏まえた設計(教育・住宅・転職・独立など、未来の支出を見越した準備)

- 資産形成・資産運用の意思決定支援(NISA・iDeCo等/商品を売らずに整理と判断を支援)

- 「貯め方」だけでなく「使い方」の設計(未来のために今を削りすぎないバランスづくり)

- 不安の正体を分解(漠然とした不安を数字と言語に落として、対策に変える)

ココロ(続く・戻らない状態をつくる)

- 心理学・認知脳科学の観点での習慣設計(続かない原因を“性格”ではなく“仕組み”で解決)

- お金のストレス軽減(支出を見て落ち込む/罪悪感が出る/家族に言えない、を整理)

- 価値観の再確認(「何にお金を使うと幸福度が上がるか」を言語化)

- 夫婦・家族のすり合わせ補助(お金の話が揉める・避けてしまう、を前に進める)

- 思考のクセの調整(完璧主義/不安先行/やり始めると燃え尽きる、などの扱い方)

- 自己否定で終わらない振り返り(改善点を責める材料にせず、次の行動に繋げる振り返り方)

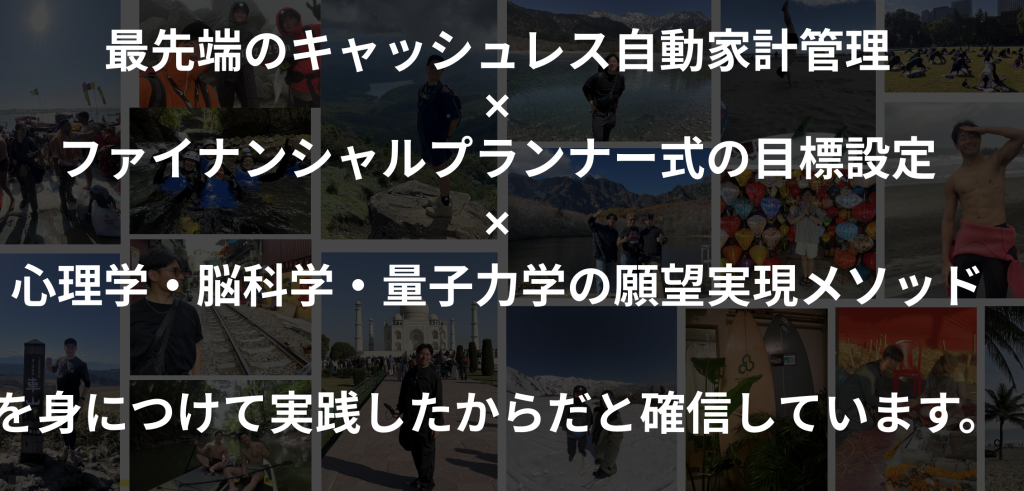

僕が“理想の人生に近づけた理由”は、3つの掛け合わせでした

正直に言うと、僕自身が人生の手触りを変えられたのは、

家計テクニックを増やしたからではありません。

「これをやれば全て解決」みたいな話はしません。

そんな万能薬はないです。

ただ、少なくとも僕は、次の3つを掛け合わせて学び、実践したことで、

お金の不安と行動の迷いが減って、理想に近づくスピードが上がりました。

最先端のキャッシュレス自動家計管理

支払い・記録・集計を“頑張らなくても回る”形に寄せる。

(キャッシュレスや家計管理の自動化自体は進化しているのに、体系立てて学べる場はまだ多くありません。)

ファイナンシャルプランナー式の目標設定

「何を叶えたいか」から逆算して、やることを絞り、数字に落とす。

未来の理想を“願い”で終わらせず、行動に変換できる状態をつくる。

心理学・脳科学・量子力学の願望実現メソッド(思考・習慣の設計)

目標を立てても続かない/途中で崩れる——その原因は、知識不足より習慣と感情にあります。

だから「行動・思考・習慣」を整えて、無理なく続く状態にしていく。

この3つを一本化して初めて、

家計の数字が整う → 気持ちが落ち着く → 余白が増える → 行動できる → さらに整う

という“現実が回る感覚”が出てきました。

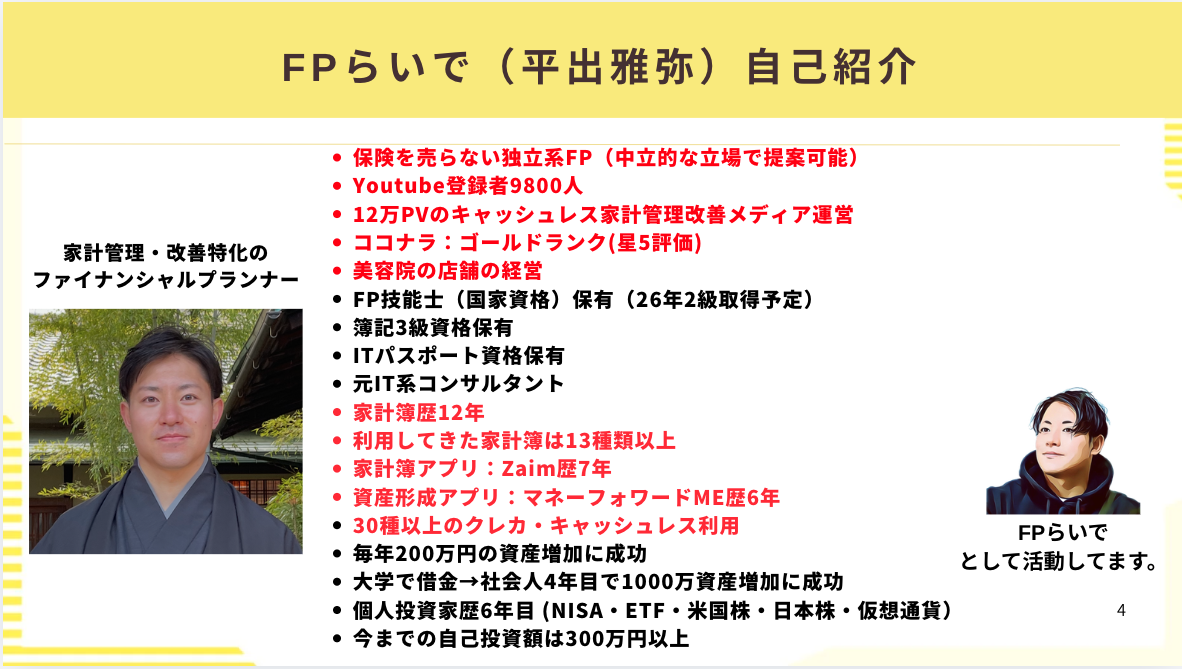

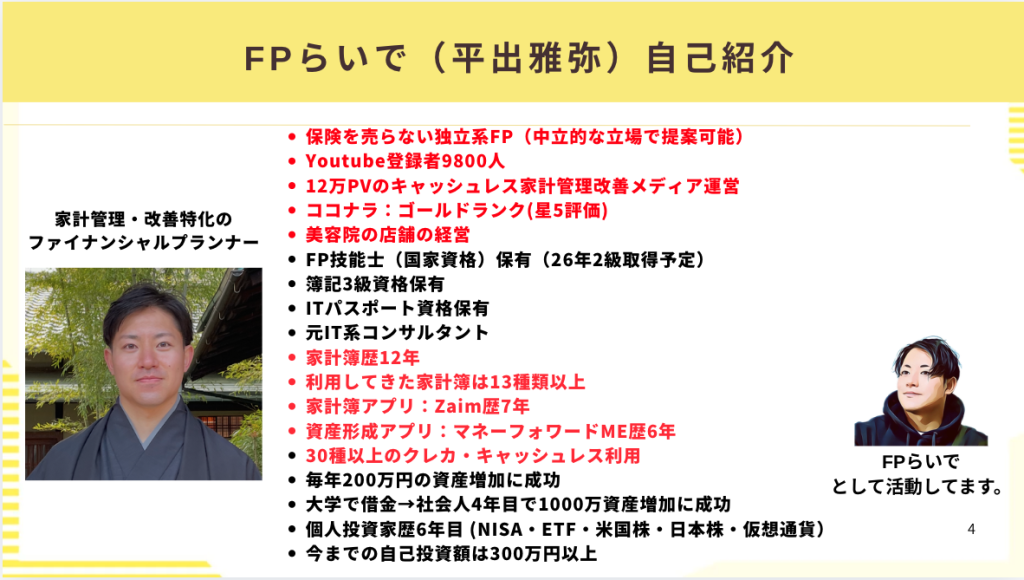

プロフィール

- 保険を売らない独立系FP(中立的な立場で提案可能)

- Youtube登録者9800人

- 12万PVのキャッシュレス家計管理改善メディア運営

- ココナラ:ゴールドランク(星5評価)

- 美容院1店舗の経営

- FP技能士(国家資格)保有(26年2級取得予定)

- 簿記3級資格保有

- ITパスポート資格保有

- 元IT系コンサルタント

- 家計簿歴12年

- 利用してきた家計簿は13種類以上

- 家計簿アプリ:Zaim歴7年

- 資産形成アプリ:マネーフォワードME歴6年

- 30種以上のクレカ・キャッシュレス利用

- 毎年200万円の資産増加に成功

- 大学で借金→社会人4年目で1000万資産増加に成功

- 個人投資家歴6年目 (NISA・ETF・米国株・日本株・仮想通貨)

- 今までの自己投資額は300万円以上

最後に特別なご案内です

ここまで読んでいただきありがとうございます。

ここまで読んで「一度、家計を整理したい」と感じてくださったなら、大変私としては喜ばしいことです。

その一歩前進しようとした気持ち、大切にしてください。

私から特別にお力になれることは、

通常3万円の個別相談を、実質無料でご案内可能できます。

LINEから個別相談をお申し込みされた方に、適用条件と手順を含めてご説明します。

「自分の場合はいける?」という確認だけでも大丈夫です。

あわせて、僕の相談では金融商品の営業はありません。

売るためではなく、あなたの状況整理と意思決定のための時間にします。

個別相談の案内を受け取る

こちらから、お申し込みされたお客様が

どんな変化が起きたかを先に確認できます

↓↓↓↓

ミライフマップ(MiLiFMAP)プログラムのコンセプトはこちら

↓↓↓↓↓

会社情報・事業者情報

| 項目 | 内容 |

|---|---|

| 会社名 | MeiLiF株式会社(2026年6月法人登記予定) |

| 販売事業者名 | ミライフ(MiLiF)FP事務所 |

| 代表 | 平出雅弥(屋号:マネーリーフ) |

| 契約主体の明記 | ミライフ(MiLiF)FP事務所 |

| 所在地 | 千葉県(詳細は特商法ページに記載) |

| 連絡先 | online@money-leaf.net |

| 電話番号 | 特商法ページに記載(または「ご請求があった場合には遅滞なく開示」※最終確認は専門家推奨) |

| 営業時間 | 10:00〜20:00 |